Tantangan Punya Cicilan Panjang

Mengambil KPR berarti siap dengan kewajiban jangka panjang. Bagi sebagian orang, cicilan rumah bisa berlangsung 10 hingga 20 tahun. Tanpa pengelolaan yang baik, keuangan pribadi bisa terganggu.

Strategi Mengatur Keuangan

- Buat Anggaran Bulanan Detail

Pisahkan pengeluaran wajib (KPR, listrik, makan) dengan pengeluaran tambahan (hiburan, belanja). - Prioritaskan Cicilan KPR

Anggap cicilan rumah sebagai kewajiban utama yang tidak boleh terlambat. - Sisihkan Dana Darurat

Simpan minimal 3–6 bulan biaya hidup agar tetap aman jika ada kondisi mendesak. - Hindari Hutang Konsumtif Baru

Jangan tergoda cicilan barang mewah selama KPR masih berjalan. - Gunakan Bonus atau THR untuk Pelunasan

Tambahkan pembayaran pokok agar tenor lebih singkat. - Pertimbangkan Asuransi Jiwa dan Properti

Perlindungan ini penting agar cicilan tidak terbengkalai jika terjadi risiko tak terduga.

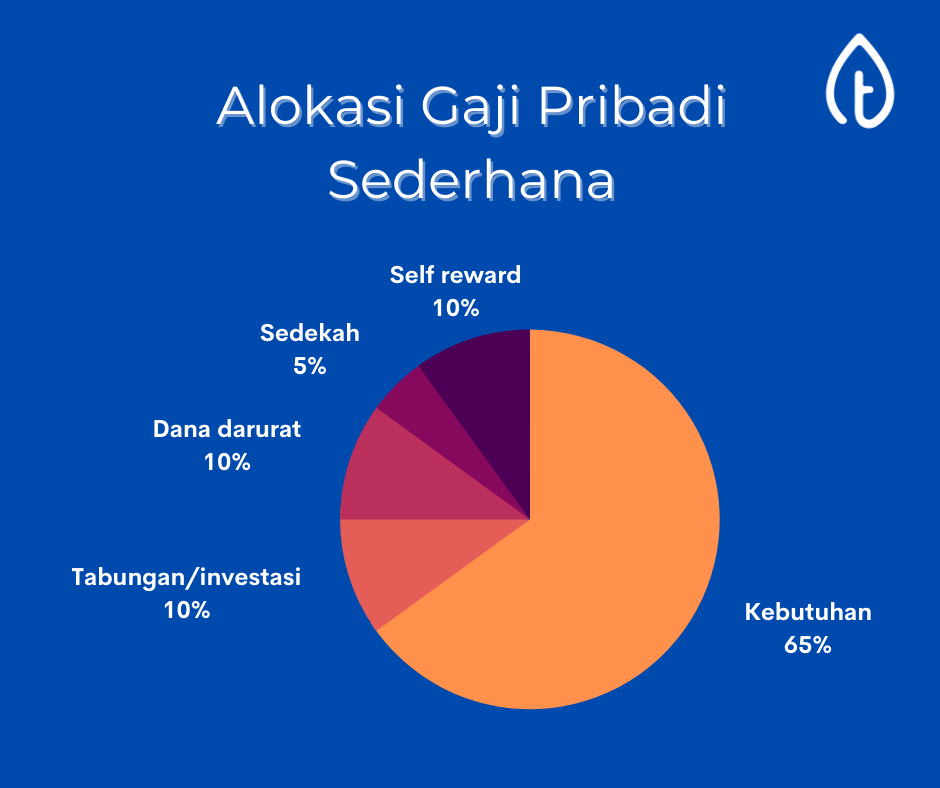

Contoh Ilustrasi

Seorang pekerja dengan gaji Rp10 juta, cicilan KPR Rp3 juta. Dengan mengatur pos-pos pengeluaran:

- 30% untuk cicilan (Rp3 juta),

- 20% tabungan & investasi (Rp2 juta),

- 40% kebutuhan hidup (Rp4 juta),

- 10% hiburan (Rp1 juta).

Proporsi ini membuat keuangan lebih seimbang.

Kesimpulan

Cicilan rumah memang berat, tetapi dengan perencanaan keuangan matang, beban bisa terasa lebih ringan. Kuncinya adalah disiplin dan konsisten mengatur cash flow.

Related Posts

Strategi Investasi Properti dengan Modal Kecil tapi Hasil Maksimal

Banyak orang beranggapan bahwa berinvestasi di properti selalu membutuhkan modal…

Kawasan Properti Paling Diminati Tahun Ini, Nomor 3 Bikin Kaget!

Pasar properti di Indonesia menunjukkan tren positif yang berlanjut sepanjang tahun 2025. Beberapa lokasi mengalami permintaan yang sangat tinggi, baik untuk pembangunan…

Pengaruh BI Rate terhadap Cicilan KPR: Apa yang Perlu Diketahui?

Bagi calon pemilik rumah, perubahan suku bunga acuan Bank Indonesia…